O Brasil iniciou a fase experimental da reforma tributária, com a implementação temporária da Contribuição sobre Bens e Serviços (CBS) e do Imposto sobre Bens e Serviços (IBS). Essa etapa de testes, que começou com uma alíquota simbólica de 1%, visa preparar o sistema para a nova configuração, permitindo que as organizações ajustem seus procedimentos fiscais ao longo de 2026.

Durante esse período inicial, as obrigações tributárias tradicionais, como PIS e Cofins, permanecem em vigor, sendo recolhidas normalmente. Essa coexistência garante o monitoramento contínuo pela Receita Federal para identificar eventuais dificuldades técnicas na implementação do novo sistema. A estratégia busca minimizar impactos financeiros imediatos aos contribuintes enquanto valida a operacionalidade das novas contribuições.

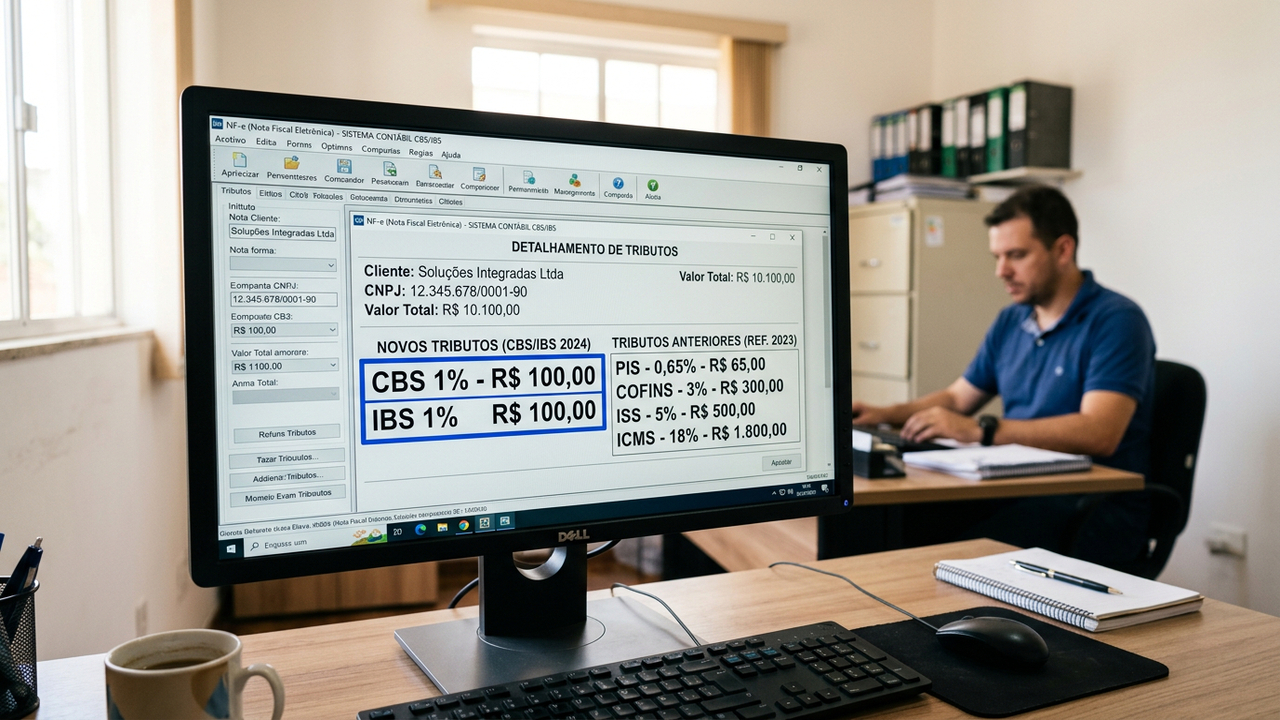

Especialistas destacam que, embora a transição esteja em andamento, o principal desafio enfrentado pelas empresas é a atualização de seus softwares de gestão. Os sistemas precisam calcular simultaneamente as antigas taxas e as novas regras do IVA dual, o que exige investimentos significativos em infraestrutura tecnológica. As equipes técnicas têm se dedicado à implementação de módulos específicos, incluindo a configuração das novas alíquotas, a integração com notas fiscais eletrônicas e a geração de relatórios de conformidade exigidos pelo governo.

O Conselho Federativo desempenha papel fundamental na administração do IBS, coordenando sua arrecadação entre estados e municípios do país. Essa entidade assegura que os recursos sejam distribuídos de forma justa, promovendo transparência e evitando conflitos federais durante a transição fiscal.

A implementação do sistema de IVA dual traz benefícios ao setor produtivo, ao permitir a recuperação integral dos impostos pagos na cadeia de produção. Essa não cumulatividade plena reduz a incidência de tributação em cascata, aprimorando o fluxo de caixa de empresas e potencializando sua competitividade no mercado externo, especialmente nos Estados Unidos e outros países.

Apesar do avanço inicial com uma alíquota reduzida, a adaptação das empresas demanda uma revisão aprofundada nas estratégias tributárias para os próximos anos. A conformidade com as novas regras exige registros contábeis rigorosos e transparência nas operações financeiras, fatores considerados essenciais para evitar litígios futuros e assegurar os direitos relativos aos créditos do novo sistema fiscal.

Acompanhe o Rio Press para mais notícias em tempo real.